【에이블뉴스 신관식 칼럼니스트】개요=장애인신탁은 사인 간의 증여과 신탁계약이 필수적으로 결합된 신탁입니다. 장애인신탁(자익신탁)에서 위탁자 겸 수익자는 반드시 세법상 장애인(소득세법 시행령 제107조의 장애인)이어야 합니다. 뿐만 아니라, 증여받은 재산가액에서 5억 원까지 차감하여 증여세를 절세받기 위해서는 반드시 금융위원회로부터 신탁업 인가를 받은 신탁회사와 신탁계약을 체결해야 하고, 신탁기간은 장애인이 사망할 때까지 이어야 하며, 증여일이 속하는 달의 말일로부터 3개월 이내까지 증여세 신고(증여내역, 장애인증명서, 신탁계약서 등 포함)를 마쳐야 합니다.

장애인신탁 '자익신탁' 구조. ©신관식

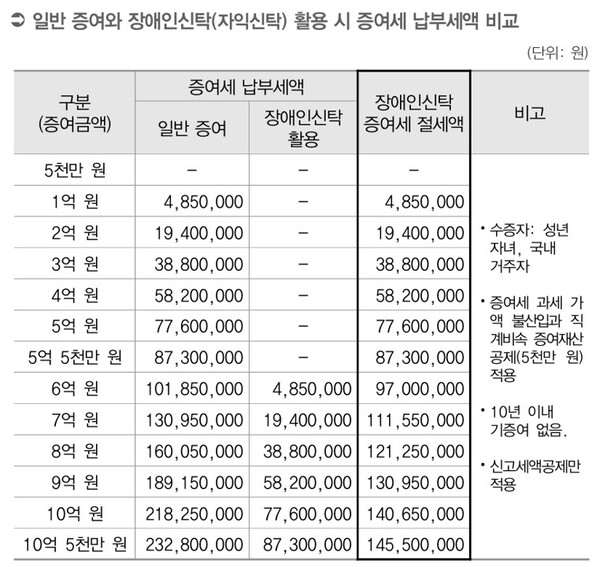

장애인신탁의 장점=상속세 및 증여세법상 요건을 갖출 경우 ① 장애인이 타인으로부터 부동산, 금전, 유가증권 등 증여받은 재산 중에서 신탁회사에 신탁한 재산 최대 5억 원까지는 증여세 재산가액에 포함되지 않기 때문에 증여세를 절세할 수 있습니다. 뿐만 아니라 ② 증여자인 타인이 재산을 장애인에게 증여한 후 사망할 경우, 증여일 기준 경과 기간에 상관없이 신탁되어 있는 증여재산은 타인의 상속재산가액에 포함되지 않습니다.

일반 증여와 장애인신탁 활용 시 증여세 납부세액 비교. ©신관식

장애인신탁의 유의사항=장애인신탁은 법적제한신탁이므로 여러 세법상 요건을 충족하지 못할 경우 증여세가 추징될 수 있습니다. 추징되는 사유로는 ① 신탁이 해지되거나 장애인이 사망하기 전에 신탁 이 종료되는 경우(단, 해지 이후 1개월 내 재가입하는 경우 등 제외), ② 신탁기간 중에 장 애인인 수익자가 타인으로 변경되는 경우, ③ 신탁의 이익 전부 또는 일부가 장애인 아닌 자에게 귀속되는 경우, ④ 신탁의 원본이 감소되는 경우 입니다(단, 중증장애인에게 지급 되는 의료비, 간병비, 특수목적교육비, 생활비 월 150만원 이하는 제외).

[참고문헌] 신관식, <사례와 함께하는 자산승계신탁서비스(2022년)>, 57면~61면

-장애인 곁을 든든하게 지켜주는 대안언론 에이블뉴스(ablenews.co.kr)-